L’ISC de Lettonie collabore avec les auditeurs internes en matière de contrôle

Pour s’assurer que les institutions du secteur public fonctionnent correctement et à un coût raisonnable, l’institution supérieure de contrôle (ISC) de Lettonie renforce sa collaboration avec les auditeurs internes de ces entités. L’ISC travaille actuellement directement avec les auditeurs internes des institutions gouvernementales nationales et locales sur un audit financier et un audit de conformité.

La norme internationale des institutions supérieures de contrôle des finances publiques (ISSAI) 100 invite les ISC à utiliser le travail des auditeurs internes, et la norme interne d’audit (ISA) 610 définit deux approches pour ce faire : 1) en utilisant les travaux déjà réalisés par les auditeurs internes, et 2) obtenir l’assistance directe des auditeurs internes. L’ISC de Lettonie a souvent utilisé la première approche, mais a souvent rencontré des situations dans lesquelles il était impossible de s’appuyer sur des travaux achevés en raison d’incohérences dans l’approche des auditeurs internes ou de risques survenus au cours de la période contrôlée. C’est pourquoi l’ISC de Lettonie a commencé à utiliser également la deuxième approche.

L’ISC de Lettonie a estimé que son contrôle des états financiers annuels consolidés de l’État et des collectivités locales constituait un point de départ approprié, étant donné que le contrôle concernait de nombreuses institutions du secteur public et bénéficierait de la coopération de leurs auditeurs internes. En outre, l’audit fournirait l’occasion d’engager les auditeurs internes de toutes les institutions dans des discussions sur l’état d’avancement de l’audit et les meilleurs moyens de relever les défis.

Au cours de ce contrôle permanent, l’ISC Lettonie a réparti les responsabilités avec les auditeurs internes. L’ISC de Lettonie doit développer une compréhension du domaine contrôlé, effectuer une évaluation des risques, élaborer une approche d’audit, gérer les méthodologies utilisées, assurer le contrôle de la qualité et résumer les résultats des travaux des auditeurs internes dans le rapport d’audit. Les auditeurs internes doivent mettre en œuvre des procédures d’audit et préparer des rapports décrivant leurs résultats et formulant des recommandations pour remédier aux déficiences identifiées.

Le travail des auditeurs internes a contribué de manière significative aux domaines suivants :

- Gestion des taxes d’État

- Dépenses de recherche

- Examen de la manière d’améliorer le processus d’élaboration des états financiers annuels consolidés

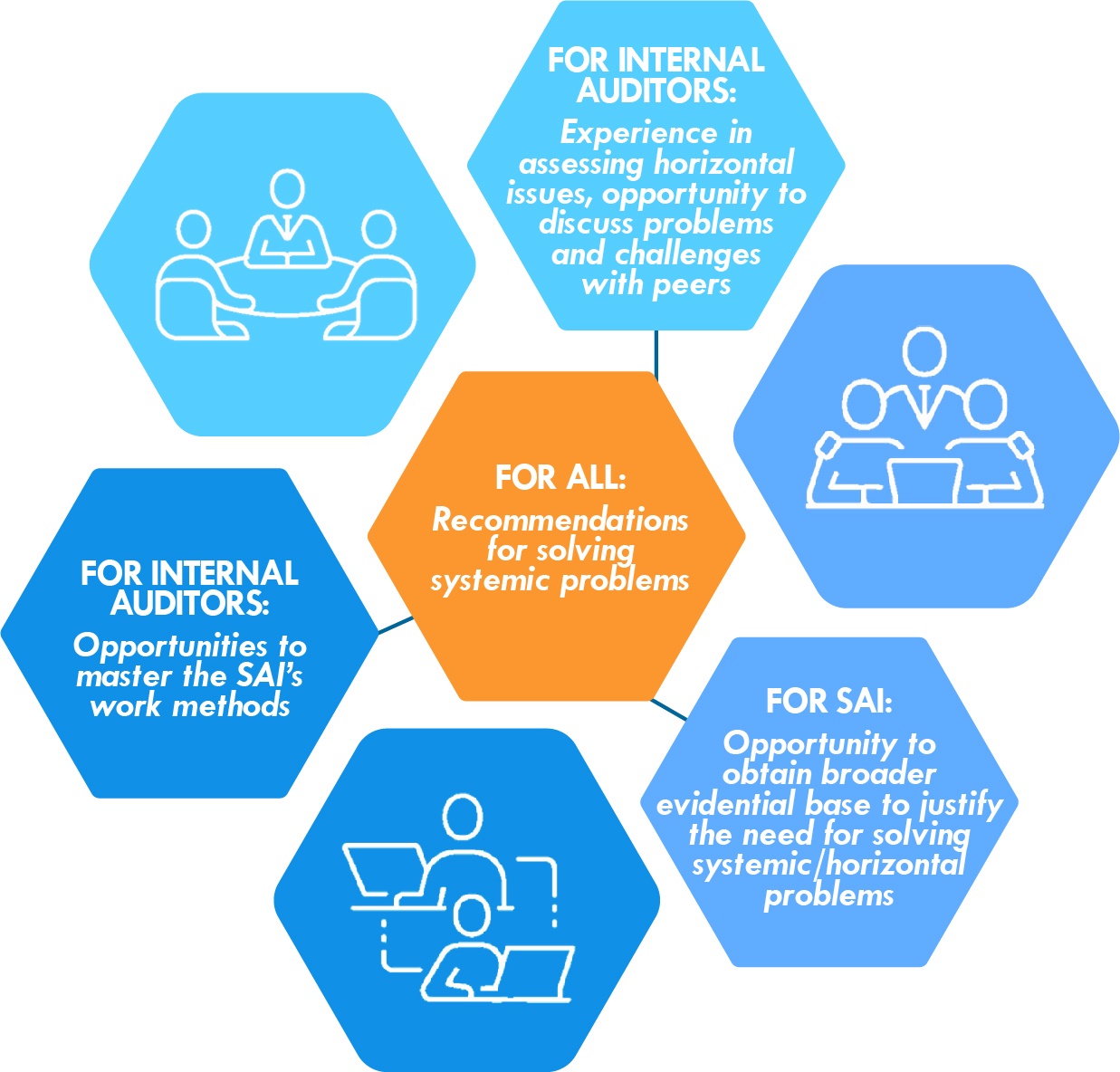

La collaboration aux audits est bénéfique à la fois pour les auditeurs internes et pour l’ISC (voir figure). Par exemple, lors de la pandémie de COVID-19, les auditeurs internes peuvent être mieux à même d’obtenir des preuves, telles que des données comptables, que les auditeurs des ISC.

L’ISC Lettonie travaille également avec des auditeurs internes pour évaluer la conformité des administrations locales avec la loi sur la prévention du blanchiment d’argent et du financement du terrorisme et de la prolifération, ainsi qu’avec la loi sur les sanctions internationales et nationales lettones. Les auditeurs internes de 15 collectivités locales contrôlent l’évaluation des risques et les systèmes de contrôle interne de ces entités.