Mécanismes Visant À Renforcer La Participation De La Communauté Aux Audits Du Secteur Public : Données Probantes De L’isc De L’indonésie

Auteurs : Muhammad Rafi Bakri1, Gilbert Simson Gattang 2, ISC de l’Indonésie

Contexte

La communauté de l’INTOSAI est depuis longtemps convaincue que le travail des institutions supérieures de contrôle des finances publiques (ISC) doit bénéficier aux communautés qu’elles servent et, dans ce cadre, encourager l’intérêt et la participation du public à ses travaux. En 2013, lors du Congrès de l’INTOSAI à Pékin, l’INTOSAI a adopté une nouvelle norme internationale, l’INTOSAI-P12 – La valeur et les avantages des Institutions supérieures de contrôle des finances publiques – faire une différence dans la vie des citoyens -, qui reconnaît les citoyens comme des bénéficiaires clés du travail des ISC. Dans le XXIIIe rapport sur les résultats de l’INCOSAI de 2019 (ladite « Déclaration de Moscou »), la communauté de l’INTOSAI a continué à reconnaître l’importance de l’engagement des citoyens, reconnaissant que « les outils d’engagement du public catalysent l’inspiration du public, augmentent la confiance du public, permettent la concentration des efforts mutuels et encouragent des solutions novatrices aux défis publics » (Déclaration de Moscou, 2019).

Outre l’engagement de l’INTOSAI en faveur de l’engagement public, la loi indonésienne numéro 14 de 2008 concerne également la transparence de l’information publique. Cette loi a été élaborée dans le but d’encourager la participation du public au processus d’élaboration des politiques publiques, d’accroître le rôle actif de la communauté dans l’élaboration des politiques publiques et la gestion des organismes publics, et de réaliser une administration publique transparente, efficace, efficiente et responsable, parmi d’autres choses,

S’appuyant sur cette loi, l’ISC de l’Indonésie (BPK) a élaboré des règlements internes sur la gestion de l’information publique. L’un de ces règlements, le règlement numéro 3 de 2011, surveille la gestion de l’information publique au sein de la BPK, et s’assure qu’elle répond aux principes et objectifs de la loi sur la divulgation de l’information publique. Au sein de la BPK, le Bureau de gestion de l’information et de la documentation (PPID) et le Centre d’information et de communication (PIK) sont chargés de superviser la gestion de l’information publique.

Application du PPID

La BPK renforce le rôle de la communauté dans les audits du secteur public par le biais de trois services d’information publique, mis en œuvre par le PPID : (1) les services de demandes d’information publique ; (2) les services de plaintes publiques, et ; (3) les services d’objection d’information. Cet article se concentre sur les deux premiers services d’information publique. La BPK a observé une plus grande demande d’informations accessibles au public sur les audits du secteur public, comme les rapports d’audit et le résumé des rapports d’audit semestriels. Ces produits comprennent des rapports d’audit sur les rapports financiers du gouvernement national et des gouvernements locaux, des avis d’audit et des résultats d’audit des entités du secteur public.

Services de renseignements sur l’information publique

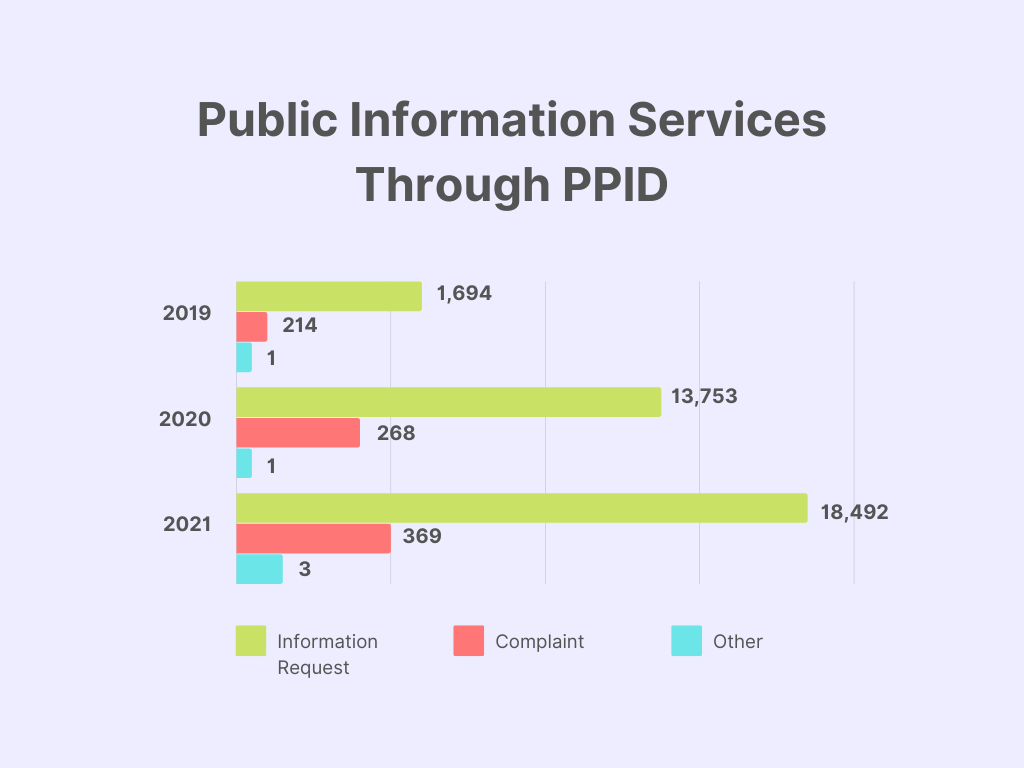

La BPK a revu et analysé les données relatives à ses services de demandes d’informations publiques, et a constaté qu’en 2019, le public a soumis 1 694 demandes d’informations à la BPK. Sur ce total, le public a effectué 1 455 demandes d’informations périodiques (environ 86 %), 3 demandes d’informations exclues (environ 0 %) et 236 demandes d’autres informations (environ 14 %). La majorité des demandes de renseignements du public sont utilisées pour informer :

- La recherche et les données de recherche ;

- L’établissement de rapports ;

- Les études et le matériel d’étude contributif ;

- Le contrôle social, la supervision et le suivi, et ;

- Les publications, telles que les matériaux pour la préparation des programmes d’audit, les enquêtes, l’achèvement des actions de suivi des résultats d’audit de la BPK.

Outre les demandes de rapports d’audit, le PPID reçoit également des demandes d’informations relatives à la fonction officielle de la BPK.

En 2020, en raison de la pandémie de COVID-19, la BPK a reconnu la nécessité de fournir au public des informations par des moyens numériques. Pour pouvoir continuer à servir le public de manière virtuelle, la BPK a optimisé le PPID par le biais d’une version numérique du programme, à savoir l’E-PPID. L’E-PPID a permis au public d’avoir un plus grand accès aux informations de la BPK. La demande d’information du public a augmenté de manière significative : la BPK a vu le nombre total de demandes de services d’information du public passer à 14 022, soit une augmentation d’environ 728 %, en 2020. Cette tendance positive pour les demandes d’information du public s’est reproduite en 2021, le nombre de demandes de service d’information du public s’élevant à 18 864, soit une augmentation d’environ 34,5 % par rapport à l’année précédente. La BPK répondra à toutes les demandes d’information qui répondent aux exigences de la demande.

En réponse à la demande et à l’intérêt du public pour les informations d’audit du secteur public, la BPK a donné la priorité à la nécessité d’accélérer les réponses aux demandes d’information du public. En 2021, sur un total de 18 864 demandes d’informations entrantes répondant aux exigences de la demande, la BPK a répondu à 99,6 %, soit à 18 788 demandes, dans un délai de un à dix jours. Pour le reste, la BPK a répondu à 59 demandes d’information dans un délai de 11 à 17 jours, et le reste dans un délai supérieur à 17 jours.

En rendant les informations publiques de la BPK disponibles via le PPID et l’E-PPID, la BPK peut remplir sa troisième mission en mettant en œuvre une gouvernance organisationnelle transparente et durable et en devenant un exemple pour les autres institutions. En outre, cette transparence peut certainement accroître la participation du public aux audits du secteur public.

Fig. 1 : Services d’information publique via le PPID

Source : ISC d’Indonésie

Services de plaintes du public

La BPK note que le fait de recevoir et d’examiner les plaintes du public est un aspect essentiel des devoirs et fonctions de la BPK en tant qu’auditeur des finances publiques. Par le biais du PPID, le public peut contribuer au processus d’audit en signalant toute action jugée non conforme aux règlements applicables. Les plaintes du public peuvent être liées à l’audit, au non-audit ou à d’autres préoccupations.

L’Inspection générale de la BPK assure le suivi des plaintes relatives à des violations présumées du code de déontologie. En revanche, l’unité de travail en charge coordonne et examine les plaintes relatives aux résultats des audits. Concernant les services publics, le Bureau des relations publiques et de la coopération internationale fournit aux plaignants des informations sur les procédures de demande d’informations.

En 2019, le PPID a perçu un total de 214 plaintes du public (Badan Pemeriksa Keuangan, 2019). Ces plaintes se composaient de 141 plaintes liées aux audits (environ 66 %), 11 plaintes liées au non-audit (environ 7,8 %) et 62 plaintes liées à d’autres thèmes (environ 29 %). Les plaintes perçues portaient sur des thèmes, notamment :

- Le détournement de fonds du budget de l’État ou de la Région au profit d’agences gouvernementales (48 plaintes)

- L’achat de biens/services et l’utilisation des fonds du village.

Ces deux thèmes sont difficiles à auditer pour la BPK. Cependant, avec l’aide de la communauté, la BPK peut mieux cibler les audits relatifs à l’acquisition de biens et services et aux fonds villageois afin d’obtenir des résultats ciblés et percutants.

En 2020, l’utilisation abusive du budget de l’État ou de la Région a continué à être le thème des plaintes publiques les plus fréquentes, avec un total de 85 plaintes (Badan Pemeriksa Keuangan, 2020). La communauté publique a joué un rôle de plus en plus actif pour aider la BPK à assurer une surveillance adéquate des finances de l’État et à réduire les risques néfastes pour le système. En outre, alors que la pandémie de COVID-19 balayait le monde et l’Indonésie, la BPK a perçu en 2020 des plaintes concernant le détournement présumé des fonds destinés à la gestion de la pandémie.

Les thèmes des plaintes publiques que la BKP a reçues ont commencé à se diversifier en 2021. La BPK a observé que la société indonésienne était de plus en plus critique et préoccupée par la réponse aux problèmes liés aux pertes financières de l’État (Badan Pemeriksa Keuangan, 2021). Les allégations de corruption et de mauvaise utilisation du budget ont représenté 14 % du total des plaintes perçues. Sur la base des plaintes du public, la BPK donnera suite en enquêtant sur la corruption présumée. S’il est prouvé qu’il y a corruption, ce rapport des services de plaintes publiques permettra de s’assurer que les fonds de l’État ne sont pas détournés de manière inappropriée, et d’éviter les pertes financières.

Innovation dans l’engagement communautaire

En réponse à la demande croissante d’informations sur les audits publics, et au rôle grandissant du public dans la divulgation d’informations et la transparence, la BPK a apporté et prévoit d’autres améliorations à la qualité des services d’information publique.

Par exemple, la BPK continue d’optimiser l’utilisation des canaux de communication en ligne pour l’interaction avec le public. En 2021, la BPK a développé et lancé le PPID Mobile, qui facilite et accélère le service et la réponse de la BPK aux plaintes du public et aux demandes d’information. En outre, la BPK a mené des études comparatives virtuelles avec des ministères et des agences qui disposent déjà d’installations et d’infrastructures PIK adéquates, et de procédures de gestion de l’information plus établies. Sur la base de l’étude comparative, la BPK continue de se coordonner avec plusieurs parties prenantes pour s’assurer que le partage synergique des connaissances entre plusieurs institutions peut améliorer l’interaction du public avec la BPK.

Source : ISC d’IndonésieI of Indonesia

La BPK a également adopté des approches innovantes en matière de services d’information dans l’un de ses bureaux régionaux, plus précisément le Bureau régional de la BPK à Jambi. Au début de l’année 2022, le chef du Bureau régional du BPK à Jambi, Rio Tirta, a autorisé la création d’un espace de recherche appelé « Akustik- Akuntabilitas untuk Semua dengan TIK », ou Responsabilité pour tous grâce aux technologies de l’information et de la communication. Le Bureau régional de la BPK met cette salle à la disposition du public pour qu’il puisse demander directement des informations relatives à l’audit du secteur public, augmentant ainsi l’engagement de la communauté dans l’audit.

Source : ISC d’IndonésieI of Indonesia

Même au cours de sa courte existence, l’Akustik a mené de nombreuses activités visant à impliquer la communauté environnante dans le processus d’audit. Par exemple, l’Akustik a mené des activités de sensibilisation auprès des universitaires, présentant les tâches et les fonctions de la BPK à ce groupe de parties prenantes externes. La BPK fournit des documents, tels que des livres et des revues électroniques sur les audits, permettant aux chercheurs et aux étudiants d’utiliser les informations d’audit public comme références pour leurs études et leurs rapports. En conséquence, les universitaires disposent d’une meilleure connaissance et d’une meilleure agence dans leur rôle de contribution aux audits du secteur public.

Source : ISC d’IndonésieI of Indonesia

Conclusion

Le PPID a contribué de manière significative à faciliter l’implication de la communauté dans les audits du secteur public en Indonésie. Le PPID aide la BPK, l’institution de contrôle des finances publiques, en sollicitant des informations du public sur les plaintes relatives à la fraude et à la corruption qui peuvent potentiellement causer des pertes pour l’État. Avec une telle demande du public pour les services et l’impact du PPID, les mécanismes de la BPK pour l’engagement de la communauté publique peuvent être appliqués dans d’autres institutions et organisations d’audit pour augmenter l’accessibilité de l’information et pour que le public contribue à informer l’audit public. Grâce à l’implication et à la participation de la communauté, les ISC peuvent travailler de manière plus efficace et efficiente à la lutte contre la fraude et la corruption.

[1] Les nombres peuvent ne pas totaliser 100 % en raison des arrondis.