Audits basés sur les technologies de l’information : Un outil puissant dans un environnement d’audit en mutation

par LEE Sooyeon, Directeur général, Bureau de la gestion de l’information ; KIM Taeick, Directeur, et LEE Choongjae, Auditeur, Division de l’analyse des données et de la gestion de l’information ; SAI Corée

Une transformation numérique de l’audit

Pour mieux répondre aux besoins des citoyens et améliorer les services, de nombreux pays ont mis en place des systèmes innovants d’administration en ligne en utilisant les technologies de l’information (TI). Selon l’enquête 2020 sur l’administration en ligne du Département des affaires économiques et sociales des Nations unies (UN DESA), la plupart des pays et des municipalités poursuivent des stratégies d’administration en ligne.

En Corée, qui, selon l’enquête du DAES de l’ONU, figure parmi les leaders en matière d’administration électronique, de nombreux domaines de l’administration publique – tels que les soins de santé, la fiscalité, l’éducation, les transports et la gestion foncière – sont gérés par voie électronique, ce qui a conduit à l’échange d’informations numérisées entre les ministères. Le gouvernement est également en train d’intégrer les technologies émergentes (notamment l’intelligence artificielle, l’analyse de données et la 5G) dans son système d’administration en ligne afin de fournir des services de manière plus efficace.

Ces changements dans l’administration publique en Corée et dans de nombreux autres pays ont conduit à une transformation numérique de l’audit. De plus en plus, les auditeurs complètent, voire remplacent, la méthode traditionnelle d’obtention de preuves – la vérification des informations contenues dans les documents écrits – par une méthode axée sur l’examen des données stockées dans les systèmes d’information. Ces audits à distance basés sur les technologies de l’information peuvent améliorer l’efficacité, car les auditeurs n’ont pas besoin de s’engager dans le processus long et laborieux de visite de chaque site en personne afin d’examiner les dossiers des entités auditées. Les perturbations causées par la pandémie de COVID-19 n’ont fait qu’accélérer le passage aux audits à distance, les institutions supérieures de contrôle (ISC) s’efforçant de renforcer leur capacité de résistance dans des conditions difficiles.

Un système efficace d’analyse des données numériques

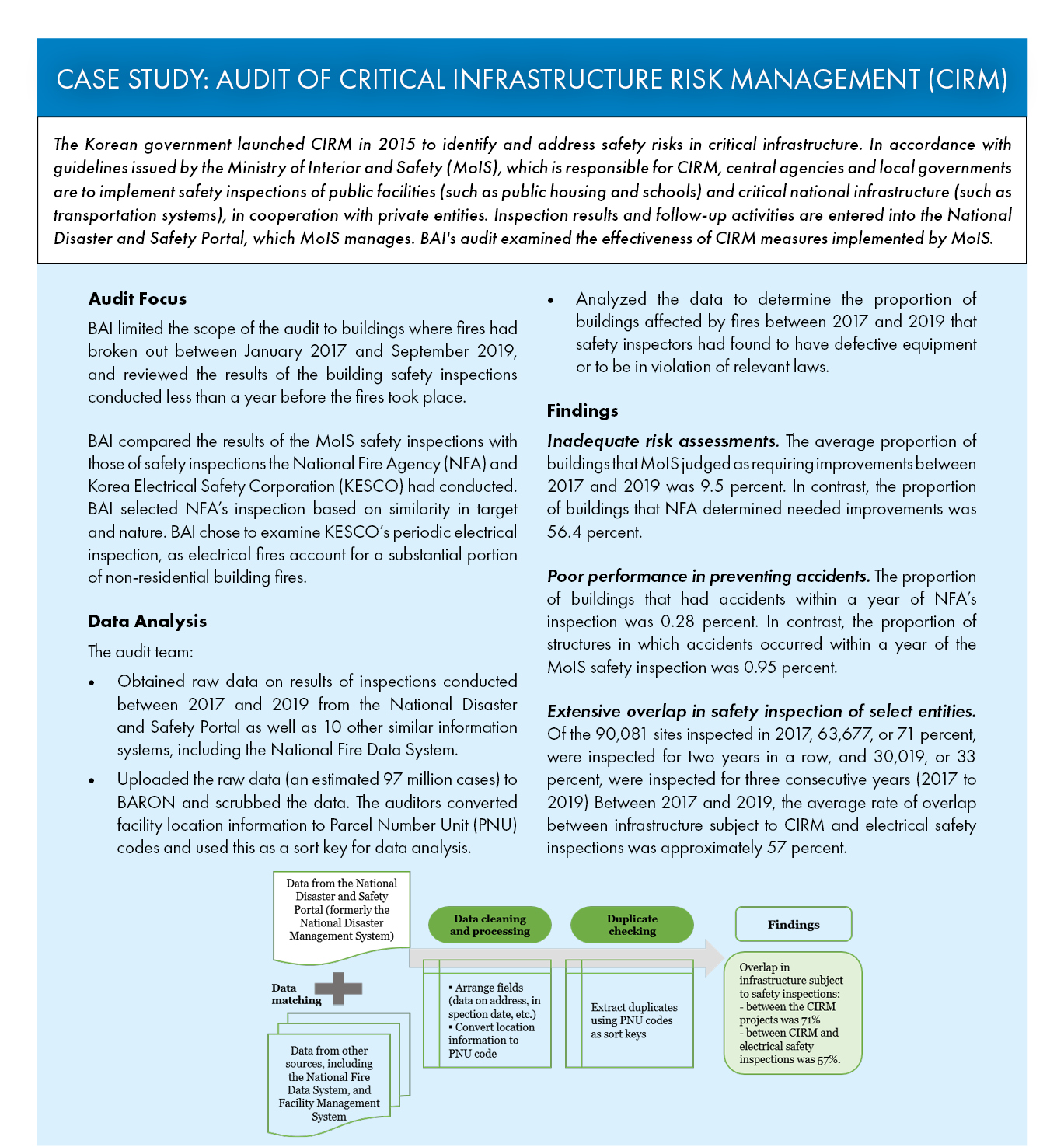

Le Conseil d’audit et d’inspection (BAI), l’ISC de Corée, s’efforce constamment de renforcer ses efforts pour vérifier si les entités auditées respectent les réglementations et opèrent conformément aux principes d’économie, d’efficience et d’efficacité. À cette fin, la BAI a créé BARON (Best Audit & Inspection System for Rule-based Observation Network) en février 2018, un outil de collecte, de tri et d’analyse des données numériques.

Collecte de données. Les auditeurs utilisent fréquemment des données publiques relatives à des domaines spécifiques (tels que les dépenses fiscales et les contrats). BARON collecte les données conformément aux besoins des auditeurs sur une base régulière (mensuelle ou trimestrielle), traite les données en 653 types différents à des fins d’audit et stocke les données. (Voir figure 1).

Bien que BARON ait facilité l’accès à différents types de données provenant de diverses entités gouvernementales, les auditeurs n’ont pas pu, dans un premier temps, accéder à toutes les données dont ils avaient besoin. Pour résoudre ce problème, BAI a relié BARON aux données stockées dans le système de gestion des métadonnées du gouvernement, qui comprend 2 921 systèmes d’information et 451 200 bases de données. Cette amélioration a permis aux auditeurs de rechercher la liste des données numériques par organisation et de demander aux entités contrôlées de soumettre à l’ISC toute donnée ne pouvant être extraite du système.

Tri des données. Les données relatives aux dépenses fiscales sont souvent classées en trois groupes selon qu’elles sont liées à des projets d’institutions publiques, à l’infrastructure et à la maintenance, ou à l’emploi public et aux services sociaux, ce qui permet aux auditeurs de localiser et d’extraire facilement les données. Les auditeurs peuvent également utiliser BARON pour trier les données fiscales en saisissant différentes clés de tri en fonction de leurs besoins. Les auditeurs peuvent organiser les données fiscales relatives aux projets des institutions publiques par numéro de code (par exemple, les codes des projets du gouvernement pour l’année concernée, les codes des institutions financières, etc.) BARON utilise l’adresse comme clé de tri pour les données sur les dépenses d’infrastructure du gouvernement, et les informations personnelles identifiables (IPI) comme clé de tri pour les informations sur l’emploi et les services sociaux.

Analyse des données. Au début de la mise en œuvre de BARON, le système identifiait automatiquement les irrégularités possibles dans les finances de l’État ou des collectivités locales à partir des données accumulées. Les auditeurs ont ensuite examiné si des activités suspectes avaient eu lieu dans les entités contrôlées et ont formulé des recommandations pour y remédier. Cependant, toutes les données n’étaient pas accessibles via le système.

Aujourd’hui, BARON permet aux auditeurs d’analyser des données financières ainsi que d’autres formes de données (telles que les données d’immatriculation des véhicules et les données géospatiales) provenant de diverses sources. BAI a créé un outil de feuille de calcul dans BARON qui permet aux auditeurs d’organiser les données (telles que la date, l’adresse et le numéro de série) dans un format uniforme, de les analyser (par exemple en extrayant les données pertinentes sur la base de critères spécifiques) et de comparer les valeurs au sein d’un même ensemble de données ou d’un ensemble de données à l’autre.

BARON permet également aux auditeurs d’effectuer des analyses spatiales, telles que le tamponnage (identification d’une zone environnante à une distance spécifique d’une caractéristique géographique, comme les zones affectées par la fumée d’un incendie), la superposition (superposition d’informations provenant de plusieurs couches de données, comme l’identification des zones qui couvrent les zones de protection de l’eau potable et les terres de la ceinture verte), et la mesure de la distance, directement sur une carte.

Le BAI prévoit de continuer à améliorer les types d’analyses de données que les auditeurs peuvent effectuer dans BARON. Cela pourrait conduire à des audits plus avancés basés sur les technologies de l’information, dans lesquels les auditeurs utilisent des outils de pointe comme l’intelligence artificielle pour analyser les données.

Perspectives et défis des audits basés sur les technologies de l’information

Outre le développement de BARON, la BAI a déployé de nombreux efforts pour encourager l’utilisation d’audits basés sur les technologies de l’information, notamment en créant une division spécialisée dans l’analyse des données et la gestion de l’information (DDAIM). Cette division, en collaboration avec l’Institut de recherche sur l’audit et l’inspection (AIRI), aide les divisions d’audit à collecter et à analyser les données numériques et évalue les performances de BARON afin d’améliorer le système. La BAI encourage également les audits basés sur les technologies de l’information en sélectionnant et en récompensant deux fois par an des cas d’audits exemplaires basés sur les technologies de l’information.

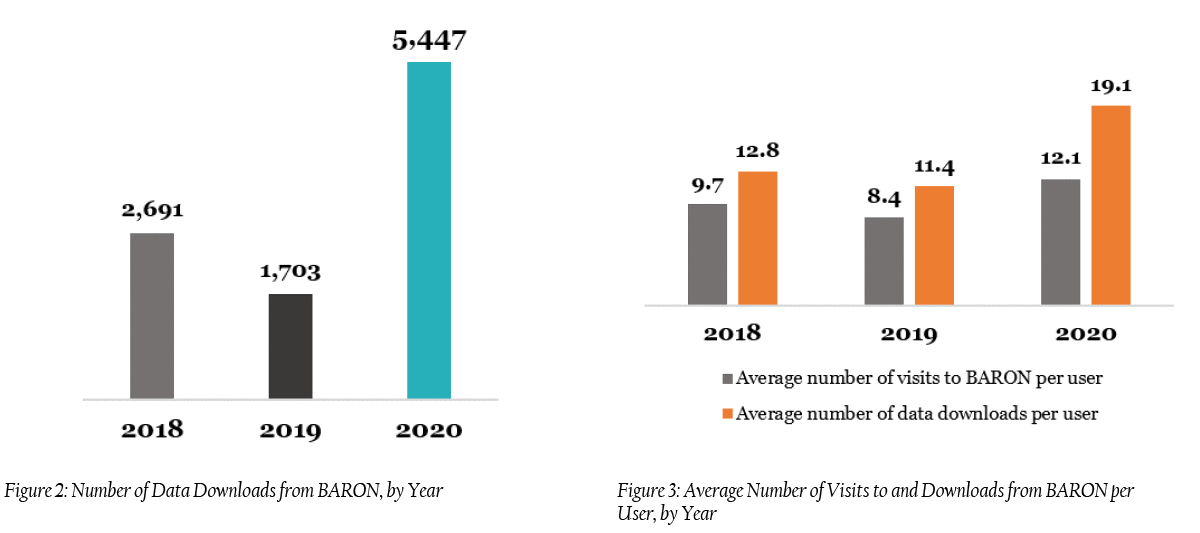

L’utilisation du système par les auditeurs continue de se développer, un nombre croissant d’équipes planifiant des audits après avoir confirmé leur faisabilité en examinant les données de BARON. De 2018 à 2020, le nombre de téléchargements de BARON a plus que doublé, et le nombre moyen de téléchargements et de visites de BARON par utilisateur a augmenté (voir les figures 2 et 3). Depuis 2020, lorsque le BAI a amélioré les fonctions du tableur, le nombre d’auditeurs utilisant BARON a considérablement augmenté.

Bien que la BAI ait créé BARON pour réduire les obstacles à la réalisation d’audits basés sur les technologies de l’information, les auditeurs sont encore en train de s’adapter au nouveau système. Pour continuer à promouvoir l’utilisation de BARON, la BAI doit relever deux défis majeurs.

Tout d’abord, BAI travaille avec les institutions publiques pour s’assurer qu’elles saisissent des informations exactes dans leurs bases de données, ce qui affecte la qualité des données BARON. En outre, le gouvernement coréen a mis en œuvre la loi sur la promotion de l’administration publique axée sur les données, qui encourage la transformation numérique dans le secteur public. Compte tenu de ces efforts de collaboration, le BAI est optimiste quant aux perspectives des audits basés sur les technologies de l’information. Deuxièmement, il serait bon que le BAI mette en place un cycle de retour d’information, afin que les auditeurs et les DDAIM puissent régulièrement échanger leurs points de vue sur la manière dont BARON peut être le plus utile et le plus efficace possible.

Alors que l’environnement d’audit connaît des changements significatifs en raison des technologies émergentes et de l’apparition de la pandémie, la BAI poursuivra ses efforts pour améliorer BARON et en étendre l’utilisation. En encourageant les audits basés sur les technologies de l’information, la BAI vise à suivre le rythme du passage à l’administration en ligne et à s’assurer qu’elle peut continuer à remplir son mandat et à respecter les normes de qualité, même dans des circonstances difficiles.