Le bilan mondial montre que les progrès sont lents dans des eaux difficiles

par Camilla Fredriksen, responsable de l’unité “Fondations mondiales” de l’IDI

En septembre 2021, l’Initiative de développement de l’INTOSAI (IDI) a publié le Rapport d’inventaire 2020 des institutions supérieures de contrôle des finances publiques (ISC), la quatrième analyse triennale des données d’une enquête mondiale de l’INTOSAI sur les performances et les capacités des ISC. Le rapport, qui couvre la période 2017-2019, marque le dixième anniversaire du bilan mondial, qui a été une source importante d’informations pour l’INTOSAI et les donateurs sur les besoins des ISC.

De nombreuses ISC opèrent dans des environnements difficiles, où les mécanismes de responsabilité sont soumis à des pressions. Malgré ces défis, le bilan mondial de cette année, auquel 178 ISC ont participé, dresse le portrait d’une communauté d’ISC dont les performances et les capacités s’améliorent lentement. Cet article résume certains des principaux messages du rapport.

Les pratiques conformes aux normes ISSAI nécessitent des ressources et des systèmes de qualité robustes

Dans un contexte de recul démocratique et d’augmentation des niveaux de corruption, les ISC s’efforcent d’adopter les normes internationales des ISC (ISSAI). Ces efforts semblent conduire à une meilleure compréhension de ce qu’implique réellement la mise en œuvre des ISSAI, et notamment de ce que l’indépendance des ISC devrait signifier dans la pratique.

L’adoption des ISSAI a augmenté depuis 2017, 86 % des ISC ayant déclaré avoir mis en œuvre les ISSAI pour leurs principaux flux d’audit. Près de la moitié des répondants ont adopté les normes directement, tandis que l’autre moitié a adopté des normes nationales basées sur les ISSAI ou cohérentes avec elles.

Des recherches supplémentaires sont nécessaires pour comprendre pleinement le contexte de ces réponses. Les ISC qui adoptent directement les ISSAI peuvent le faire parce que leur pays ne dispose pas de normes d’audit nationales. Pour l’autre moitié, le degré de cohérence des normes nationales avec tous les éléments des ISSAI est probablement variable.

Cependant, l’adoption de normes n’est qu’une première étape et le bilan global indique que pour de nombreuses ISC, les pratiques d’audit conformes aux normes ISSAI sont encore loin d’être appliquées. Alors que 68 % des ISC ont indiqué qu’elles se conformaient largement aux ISSAI, une analyse d’un échantillon de 42 évaluations du cadre de mesure des performances (CMP) des ISC suggère que cela ne concernait que la qualité des manuels d’audit, et non les pratiques d’audit.

Dans l’enquête mondiale, 44 % des ISC ont déclaré que leur principale raison de ne pas se conformer aux ISSAI était le manque de ressources et de capacités. Un autre facteur a été l’absence d’un système approprié de gestion de la qualité permettant de guider les processus d’audit et de remédier systématiquement aux faiblesses en matière de qualité. Un quart des ISC n’ont mis en place aucune des caractéristiques d’un système de gestion de la qualité solide. Compte tenu de ces défis, il est encourageant de constater que presque toutes les ISC prévoyaient de renforcer leurs capacités dans des domaines clés, tels que la planification, la mise en œuvre et l’établissement de rapports d’audit.

Les menaces qui pèsent sur l’indépendance des ISC restent un défi

Le rapport montre clairement que les menaces qui pèsent sur l’indépendance des ISC restent un défi sérieux, avec une baisse des résultats pour sept des huit principes de la Déclaration de Mexico. Des interventions extérieures inopportunes ont limité la capacité des ISC à remplir leur mandat, ce qui a fait peser de graves risques sur la transparence et l’obligation de rendre compte. Près de la moitié des ISC ont exprimé leur intérêt pour le renforcement de leur cadre juridique et de leur indépendance.

Comme l’ont montré les précédentes enquêtes mondiales, l’autonomie financière et opérationnelle reste l’aspect le plus difficile de l’indépendance. Quarante pour cent des ISC ont déclaré avoir subi des interférences majeures dans l’exécution du budget. Alors que la plupart des ISC font état d’un certain degré d’autonomie dans les opérations quotidiennes, seules 63 % d’entre elles contrôlent entièrement le recrutement du personnel, et environ 70 % déclarent que leur personnel est inadéquat, que ce soit en termes d’effectifs ou de compétences.

Les ISC ont également été confrontées à l’ingérence directe de l’exécutif dans leurs opérations de contrôle. Le résultat le plus surprenant est que seulement 44 % des ISC disposent d’un accès complet et opportun à l’information () pour leurs audits, ce qui représente une baisse de 26 % par rapport à 2017.

Les données suggèrent également que la sélection des programmes d’audit – un domaine dans lequel la plupart des ISC ont bénéficié d’une plus grande liberté – est liée aux niveaux de démocratie. Les ISC des pays où l’espace démocratique est moins important ont subi davantage d’interférences lorsqu’elles ont décidé de leur programme d’audit annuel. L’établissement de rapports sur les résultats s’est également avéré difficile, 12 % d’entre eux ne publiant aucun rapport.

Une plus grande transparence et une communication plus stratégique sont nécessaires

Si le renforcement de l’indépendance des ISC est essentiel pour le contrôle des dépenses publiques, le rapport suggère d’autres mesures importantes que les ISC peuvent prendre pour promouvoir la transparence et la responsabilité et pour renforcer leur impact.

Le rapport montre que les ISC pourraient être plus transparentes en ce qui concerne leurs propres activités. Alors que presque toutes les ISC disposaient d’un plan stratégique, seules 57 % d’entre elles ont rendu public le degré de réalisation de leurs objectifs. Sur les 72 % d’ISC qui ont produit des états financiers, seulement 73 % les ont soumis à un contrôle externe, et un plus petit nombre a rendu publics les résultats du contrôle. De même, si de nombreuses ISC ont procédé à des évaluations du CMR, très peu d’entre elles ont fait part publiquement de leurs points forts et de leurs difficultés.

Un indicateur clé de l’impact des ISC est la mesure dans laquelle les entités contrôlées mettent en œuvre leurs recommandations. Les ISC ont indiqué qu’entre 2017 et 2019, seule la moitié de leurs recommandations a été mise en œuvre. Le bilan global montre une forte baisse du pourcentage d’ISC disposant d’un système interne de suivi des recommandations, ce qui pourrait avoir contribué à réduire l’impact des audits.

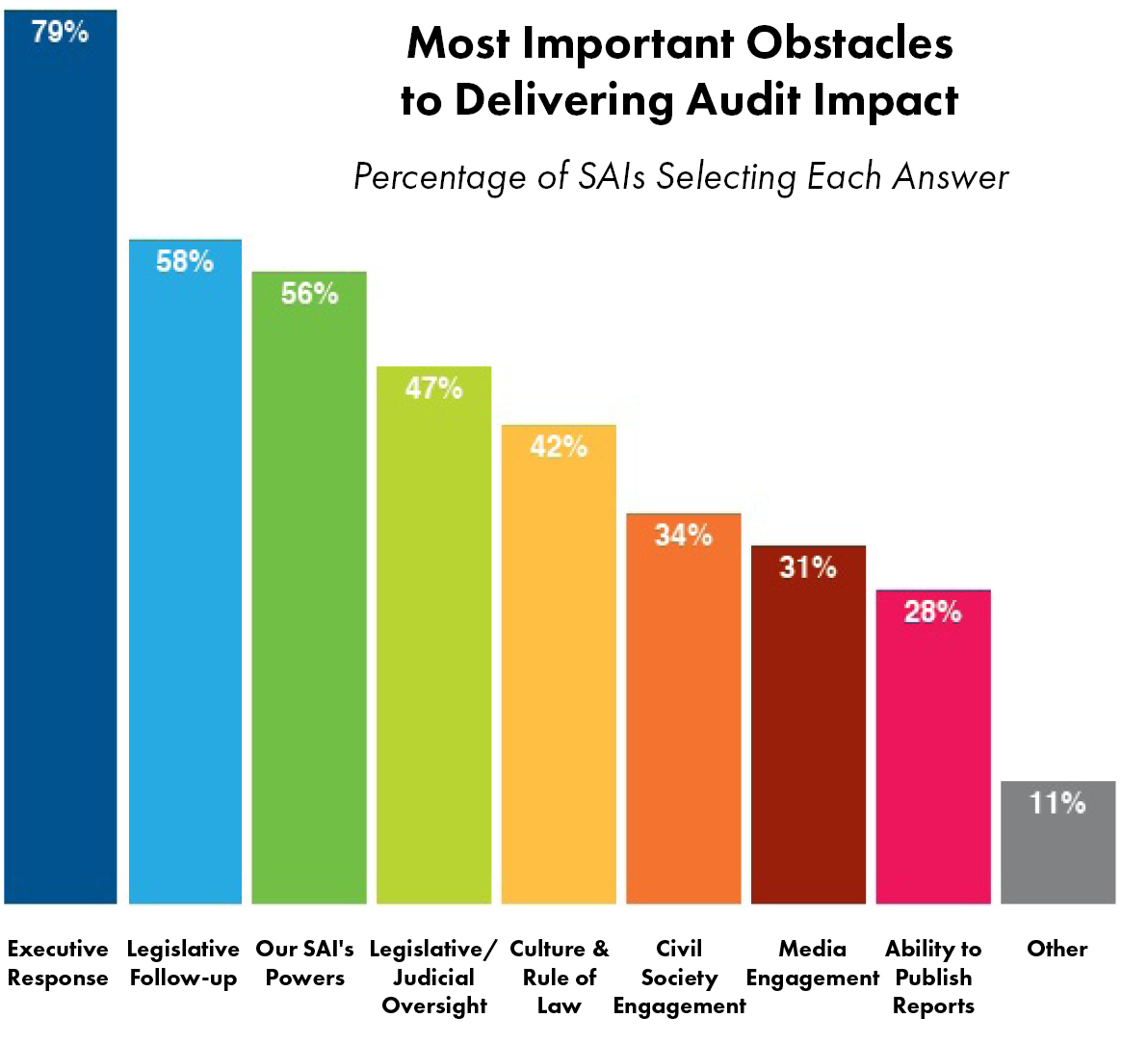

Les ISC ont indiqué que l’absence de réponse de la part de l’exécutif et de suivi de la part du législateur constituait le principal obstacle à la réalisation de l’impact du contrôle, une constatation confirmée par les données de l’indice du budget ouvert. Cependant, moins de la moitié des ISC ont déclaré avoir impliqué l’exécutif et le législatif dans le suivi de la mise en œuvre des recommandations de contrôle. De nombreuses ISC ont communiqué régulièrement avec ces parties prenantes, mais leur manière de le faire n’était pas toujours stratégique.

Si les ISC doivent être attentives aux alliances susceptibles d’affecter la perception de leur objectivité, elles pourraient faire davantage appel aux parties prenantes de l’exécutif et du législatif pour aider les gouvernements à mieux comprendre comment utiliser les résultats des contrôles. En outre, certaines questions sont de nature plus systémique et doivent donc être communiquées à un niveau plus élevé que les seules entités examinées. Les résultats de l’enquête réaffirment l’importance d’une approche holistique des audits et d’une communication stratégique avec les principales parties prenantes.

Les organes de l’INTOSAI et les ISC apportent un soutien crucial

Le rapport confirme le rôle important des organes régionaux de l’INTOSAI en tant que fournisseurs de première ligne de conseils, d’outils et de soutien aux ISC. Les résultats de l’enquête suggèrent que ces organisations – avec leur compréhension unique du contexte régional – ont été sensibles aux besoins des ISC et ont développé leurs initiatives en tenant compte de l’avis des membres. Ils ont soutenu le plus fortement la capacité d’audit, mais ils ont le potentiel de faire plus pour aider les ISC à améliorer d’autres domaines également. En outre, l’enquête mondiale a révélé que les normes, les orientations et les ressources élaborées par d’autres organes de l’INTOSAI, tels que les commissions chargées des objectifs, étaient largement utilisées.

L’enquête mondiale a également permis d’évaluer la manière dont les membres de l’INTOSAI travaillent les uns avec les autres. Les audits coopératifs sont restés un moyen populaire de collaboration et de partage des connaissances, 75 % des personnes interrogées, toutes régions confondues, ayant participé à ces efforts.

Soixante et onze ISC ont déclaré avoir fourni un soutien de pair à pair à d’autres ISC, contre 87 en 2017 ; cette baisse peut être due au besoin déclaré de financement externe pour ces efforts. Alors que 67 ISC se sont déclarées prêtes à diriger ou à soutenir ces initiatives au cours de la période à venir, la demande de soutien entre pairs ne peut être satisfaite sans l’aide de partenaires donateurs supplémentaires.