La EFS de Letonia colabora con los auditores internos en la supervisión

Para garantizar que las instituciones del sector público funcionan correctamente y a un coste razonable, la Entidad Fiscalizadora Superior (EFS) de Letonia está reforzando su colaboración con los auditores internos de estas entidades. Actualmente, la EFS trabaja directamente con auditores internos de instituciones gubernamentales nacionales y locales en una auditoría financiera y otra de cumplimiento.

La Norma Internacional de las Entidades Fiscalizadoras Superiores (ISSAI) 100 invita a las EFS a utilizar el trabajo de los auditores internos, y la Norma Interna de Auditoría (NIA) 610 define dos enfoques para hacerlo: 1) utilizando el trabajo que ya han realizado los auditores internos, y 2) obtener la asistencia directa de auditores internos. La EFS de Letonia ha utilizado habitualmente el primer enfoque, pero a menudo se ha encontrado con situaciones en las que era imposible confiar en el trabajo realizado debido a incoherencias en el enfoque de los auditores internos o a riesgos durante el periodo auditado. Por ese motivo, la EFS de Letonia ha empezado a utilizar también el segundo enfoque.

La EFS de Letonia determinó que su auditoría del estado financiero anual consolidado de los gobiernos estatales y locales era un lugar apropiado para empezar, ya que la auditoría implicaba a muchas instituciones del sector público y se beneficiaría de la cooperación de sus auditores internos. Además, la auditoría brindaría la oportunidad de implicar a los auditores internos de todas las instituciones en debates sobre el progreso de la auditoría y las mejores formas de abordar los retos.

En el curso de esta fiscalización en curso, la EFS de Letonia ha dividido las responsabilidades con los auditores internos. La EFS de Letonia debe desarrollar una comprensión del área auditada, realizar una evaluación de riesgos, elaborar un enfoque de auditoría, gestionar las metodologías utilizadas, garantizar el control de calidad y resumir los resultados del trabajo de los auditores internos en el informe de auditoría. Los auditores internos deben llevar a cabo procedimientos de auditoría y elaborar informes en los que describan sus resultados y formulen recomendaciones para subsanar las deficiencias detectadas.

El trabajo de los auditores internos ha contribuido significativamente en los siguientes ámbitos:

- Administración de las tasas estatales

- Gastos de investigación

- Examen de cómo mejorar el proceso de elaboración de los estados financieros anuales consolidados

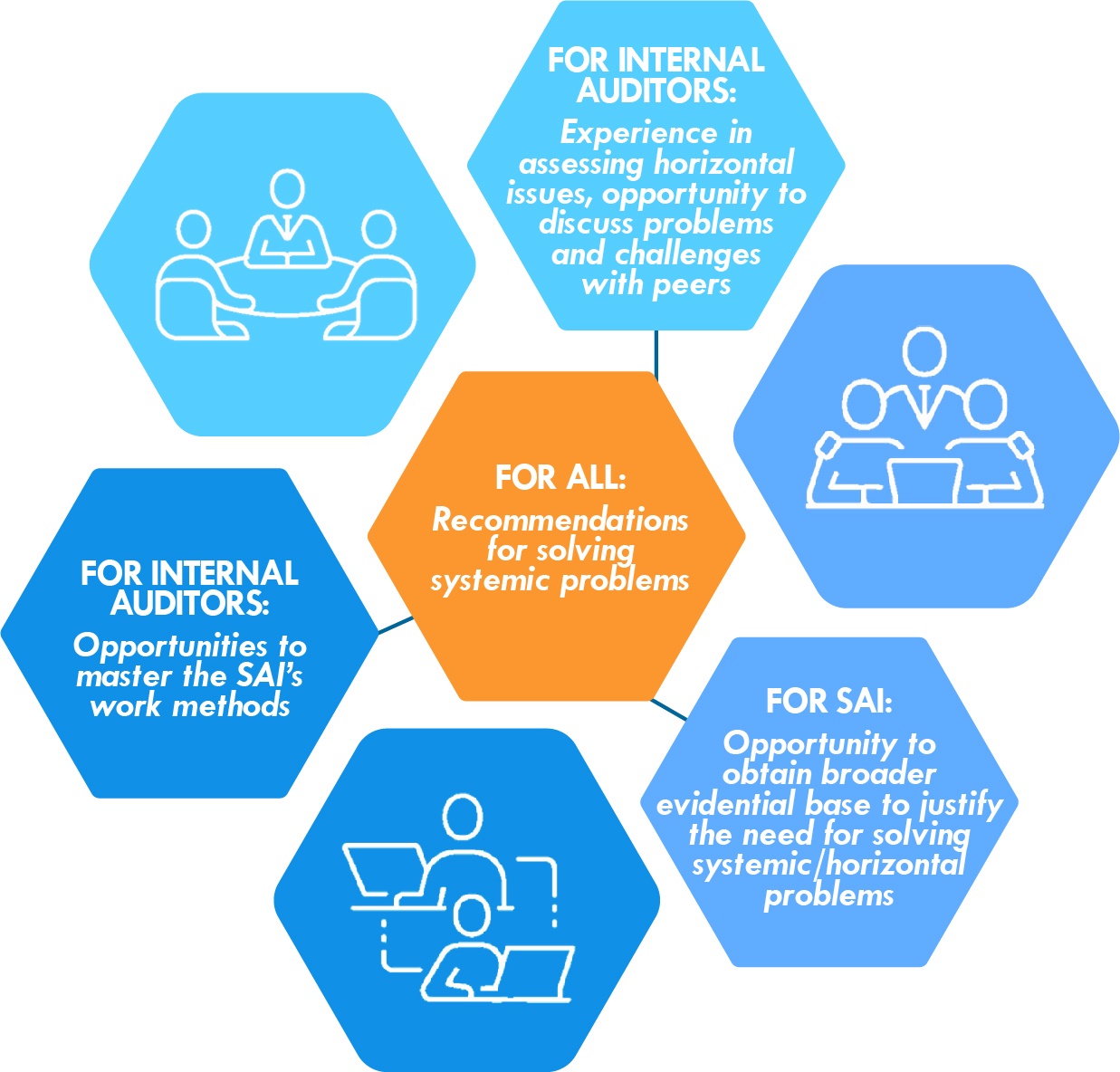

La colaboración en las auditorías beneficia tanto a los auditores internos como a la EFS (véase la figura). Por ejemplo, durante la pandemia de COVID-19, los auditores internos pueden estar en mejores condiciones de obtener pruebas -como datos contables- que los auditores de las EFS.

La EFS de Letonia también trabaja actualmente con auditores internos para evaluar el cumplimiento por parte de las administraciones locales de la Ley de Prevención del Blanqueo de Dinero y de la Financiación del Terrorismo y la Proliferación, y de la Ley de Sanciones Internacionales y Nacionales de Letonia. Auditores internos de 15 gobiernos locales están auditando las evaluaciones de riesgos y los sistemas de control interno de estas entidades.