د. فهدة س. السديري ، مستشار ديوان المحاسبة العام بالمملكة العربية السعودية

على مدى السنوات الخمس الماضية ، خضعت الهيئات في القطاع العام في المملكة العربية السعودية لتحولات جوهرية – بما في ذلك إعادة الهيكلة ، وتنفيذ آليات الحوكمة ، وتفعيل متطلبات الرقابة – بهدف تحسين أدائها. وقد سعى ديوان المحاسبة العام (GCA) ، وهو المؤسسة العليا للرقابة المالية والمحاسبة في البلاد ، إلى المساهمة في هذه الجهود من خلال اتخاذ خطوات لتعزيز وظيفة التدقيق الداخلي في القطاع العام. قامت GCA بتوسيع نطاق تدقيق الأداء ، مما سمح لها بالتركيز على عمليات التدقيق على مستوى أعلى عبر الحكومة ، بينما توفر إدارات التدقيق الداخلي (IADs) مزيدًا من المساءلة داخل الوكالات الحكومية.

يعكس عمل الهيئة العامة للطيران المدني في هذا المجال هويتها الجديدة ، التي تم إطلاقها في سبتمبر 2020 ، والتي تشمل التعاون مع جميع المؤسسات الخاضعة لتدقيقها. يتم تمثيل هذا المبدأ بالرمز المتكامل (∫) في الشعار الجديد لهيئة الطيران المدني ، حيث يسعى الجهاز الأعلى للرقابة المالية والمحاسبة إلى ضرب جذور شراكة حقيقية مع الجهات الخاضعة للرقابة وتعزيز القيمة التي يضيفها في خدمة المصلحة العامة. من خلال تبادل خبرتها في تحسين أداء أجهزة التدقيق الداخلي مع الحفاظ على استقلاليتها ، يهدف التحالف العالمي للرقابة المالية إلى مساعدة الأجهزة العليا للرقابة المالية والمحاسبة الأخرى على القيام بجهود مماثلة.

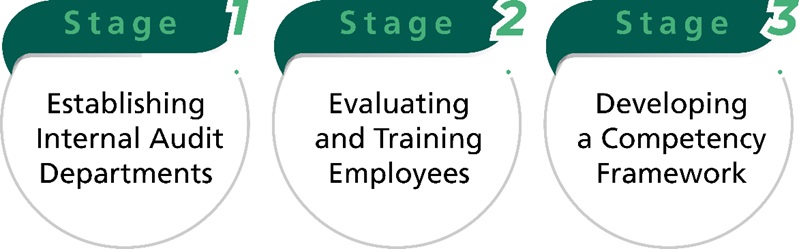

عملت GCA على تعزيز وظيفة التدقيق الداخلي للقطاع العام في ثلاث مراحل: إنشاء IAD ، وتقييم الموظفين وتدريبهم ، ووضع إطار للكفاءة (الشكل 1). وقد ساعدت هذه الجهود الوكالات الحكومية على بناء أنظمة رقابة موثوقة ، وتطوير إدارة امتثال قوية ، وتعزيز دقة السجلات المالية ، وتنفيذ المشاريع والمبادرات بكفاءة.

المرحلة الأولى: إنشاء إدارات التدقيق الداخلي

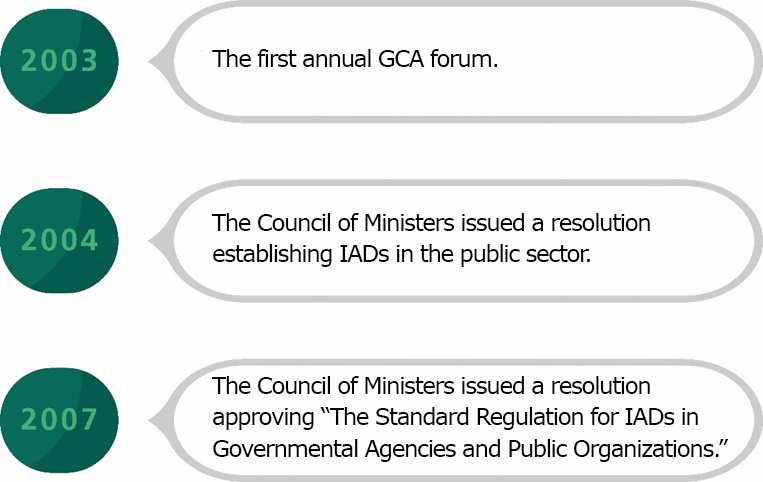

عملت GCA أولاً مع جميع المؤسسات الخاضعة لتدقيقها لتحديد وظائف التدقيق الداخلي وفهمها. وشمل هذا التعاون منتديات سنوية ، عُقد أولها في عام 2003 وأسفر عن توصية لإنشاء IADs ، مع ارتباط مباشر برؤساء المنظمات. وبناءً على ذلك ، أصدر مجلس الوزراء قرارًا يطالب جميع المؤسسات الخاضعة للتدقيق من قبل الهيئة العامة للطيران المدني بإنشاء إدارة التدقيق الداخلي.

ثم تعاون المجلس الأعلى للحسابات مع معهد الإدارة العامة لوضع مبادئ توجيهية عملية تتعلق بمفاهيم ومبادئ ومعايير التدقيق الداخلي. متطلبات إنشاء IAD ؛ مسؤوليات رئيس إدارة التدقيق الداخلي ؛ وإجراءات تنفيذ IAD. وقد أدى هذا التمرين إلى إصدار قرار بالموافقة على “اللائحة الموحدة لإدارات التدقيق الداخلي في الوكالات الحكومية والمؤسسات العامة” (الشكل 2).

تتوافق هذه الإرشادات والمتطلبات والإجراءات مع برنامج التحول الوطني – جزء من الرؤية الوطنية للمملكة العربية السعودية 2030 – والذي يهدف إلى تحقيق التميز التشغيلي الحكومي ، وتحسين العوامل الاقتصادية ، وتعزيز مستويات المعيشة. على وجه الخصوص ، وفقًا لإرشادات IAD للقطاع العام ، يجب على هذه الإدارات تمكين الكيانات لتحقيق مهمتها من خلال ضمان تحقيقها لأهدافها. عند القيام بذلك ، تساعد IADs أيضًا على ضمان تحقيق أهداف القطاع العام – والدولة ككل -.

ومع ذلك ، على الرغم من أهمية وظيفة التدقيق الداخلي ، تشير الدلائل إلى أن أداء عمليات التدقيق الداخلي للقطاع العام ضعيف ، وذلك لعدة أسباب – بما في ذلك القضايا التنظيمية والإدارية والفنية. وفقًا لمسح للقطاع العام السعودي ، فإن أحد أكبر العقبات التي تحول دون تحسين الأداء هو الافتقار إلى الكفاءة من جانب موظفي IAD.

على سبيل المثال ، تنص اللائحة التي تتعامل مع IADs على أنه ينبغي اختيار موظفيها بناءً على الخبرة العملية والمؤهلات المهنية في المحاسبة أو أي مجال معادل. ومع ذلك ، أشارت دراسة استقصائية حديثة ، أجريت بالتعاون مع GCA ، إلى أن 92٪ من موظفي IAD غير مؤهلين مهنيًا في التدقيق ، وأن 60٪ منهم مؤهلون أكاديميًا في مجالات لا علاقة لها بالمراجعة أو المحاسبة. 1

المرحلة الثانية: تقييم وتدريب الموظفين

أدت هذه النتائج إلى المرحلة الثانية من جهود GCA لتعزيز وظيفة التدقيق الداخلي للقطاع العام ، والتي بدأها GCA في 2018 – تقييم وتوفير التدريب اللازم لـ IAD والموظفين الآخرين. ولهذه الغاية ، أنشأت GCA المركز السعودي للرقابة المالية والأداء (SCFPA) ، والذي يقدم التدريب لموظفي مختلف الكيانات الحكومية والقطاع العام ، بما في ذلك IADs ، بهدف تحسين أدائهم المالي واستخدامهم للموارد الاقتصادية على النحو الأمثل.

يصدر المجلس السعودي لمكافحة الحراجة من المنشورات وينظم منتديات وبرامج ومؤتمرات وورش عمل ودورات تدريبية سنوية. قام المركز بتدريب 1000 مشارك سنويًا في سنواته القليلة الأولى ، وفي عام 2020 ، بسبب جائحة COVID-19 ، تحول إلى تنسيق افتراضي وقام بتدريب 3000 مشارك من خلال التعلم عن بعد (الشكل 3).

المرحلة الثالثة: تطوير إطار عمل للكفاءات

أدرك التحالف العالمي للحسابات أن التدريب المناسب لتطوير المهارات الفنية والمهنية والسلوكية للمدققين الداخليين كان ضروريًا لمساعدتهم على مواكبة التغييرات المستمرة في مجالهم. لتحديد الاحتياجات التدريبية المستقبلية ، كان من الضروري أن تحدد GCA الكفاءات المطلوبة من موظفي IAD.

طورت العديد من الهيئات المهنية نماذج الكفاءة. ومع ذلك ، فإن هذه النماذج لا تنطبق بالكامل على التدقيق الداخلي في القطاع العام. على سبيل المثال ، تم تصميم “إطار كفاءة التدقيق الداخلي العالمي” لمعهد المدققين الداخليين (IIA) للقطاع الخاص ، و “إطار عمل الكفاءة لمهنيي تدقيق القطاع العام في المؤسسات العليا للرقابة المالية والمحاسبة” الخاص بالإنتوساي مخصص لمدققي الأجهزة العليا للرقابة ، الذين يجرون عمليات تدقيق خارجية. .

لذلك كانت الحاجة إلى إطار عمل متخصص واضحًا – إطار متوافق مع كل من متطلبات العمل لوحدات إدارة المعلومات في القطاع العام والأنظمة والأنظمة الحكومية السعودية. لتحقيق ذلك ، طور التحالف العالمي للحسابات العامة نموذج كفاءة جديدًا يعتمد على تحليل محتوى أربع وثائق: إطار عمل معهد المدققين الداخليين (IIA) والإنتوساي ، بالإضافة إلى القرارين الحكوميين اللذين يحددان “اللائحة الموحدة لإدارات التدقيق الداخلي في الوكالات الحكومية والمنظمات العامة”. 2

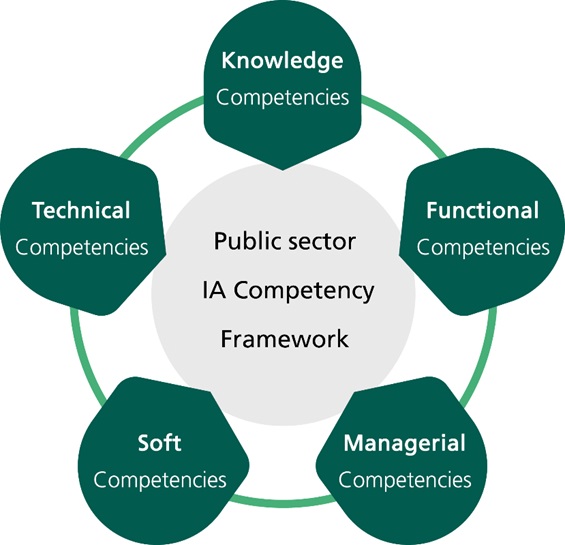

حدد الإطار الناتج 97 مؤشرًا – في خمس فئات من الكفاءات (الشكل 4) – يتناول كل منها متطلبات مهنية وحكومية محددة يمكن أن تعمل بشكل جماعي على تحسين أداء المدققين الداخليين.

الكفاءات المعرفية. ثلاثة عشر مؤشرًا ، بما في ذلك معايير التدقيق الداخلي وتطبيقاتها ، وقواعد السلوك المهني ، والاستقلالية ، والموضوعية ، والالتزام المهني ، والمسؤولية ، والسرية ، والمصلحة العامة ، وتحديد النطاق المالي وغير المالي للتدقيق الداخلي.

الكفاءات الوظيفية. اثنان وثلاثون مؤشرًا ، بما في ذلك تخطيط التدقيق ، وتقييم أنظمة الرقابة الداخلية ، وتحديد الأهمية النسبية ، والتشكيك المهني ، والمحاسبة في القطاع العام ، ومحاسبة التكاليف ، وآليات الاحتيال ، وقياس الأداء ، وتقييم ممارسات إدارة المخاطر ، وجمع الأدلة وتقييمها.

الكفاءات التقنية. ستة عشر مؤشرًا ، بما في ذلك حوكمة القطاع العام ، والإشراف الفعال ، وجمع المعلومات المالية وغير المالية وتحليلها ، وكتابة أسئلة المقابلات وتنفيذها ، وإعداد قوائم الاستبيان ، واستخدام المعرفة التكنولوجية لمراجعة الأنظمة الآلية ، وتقديم التغذية الراجعة الفعالة.

الكفاءات الناعمة. ستة عشر مؤشرًا ، بما في ذلك التفكير النقدي ، والدبلوماسية والمنطق ، والإبداع والتطوير ، والتعاون الناجح والعمل الجماعي ، والعرض والإقناع ، واختيار وسائل الاتصال المناسبة ، والمهارات اللفظية وغير اللفظية ، ومهارات الاتصال المرئي والمكتوب ، ولغة الجسد ، وإدارة الوقت ، و احترام التنوع.

الكفاءات الإدارية. اثنان وعشرون مؤشرا ، بما في ذلك المهارات القيادية ، والتفكير والتخطيط الاستراتيجي ، والتمكين والتحفيز ، والتطوير والابتكار ، وحل المشكلات ، واتخاذ القرار ، وإدارة الصراع ، وحل النزاعات ، والاختيار والتوظيف ، وتنمية الموارد البشرية ، وتقييم أداء موظفي الإدارة ، إدارة موارد القسم ، وبناء شراكات فعالة مع أصحاب المصلحة.

وتجدر الإشارة إلى أن متطلبات كفاءة IAD – على الرغم من إمكانية مقارنتها لبعض المهام العامة – تختلف بالنسبة للمدققين ومديري التدقيق ومديري الأقسام. تنعكس هذه الفروق في توزيع الكفاءات ومؤشراتها مما قد يساعد في توجيه التدريب إلى المستوى الإداري المناسب.

يهدف الإطار المقترح إلى مساعدة GCA في توفير تدريب مستقبلي أكثر شمولاً لموظفي IAD. ومع ذلك ، فهذه عملية مستمرة تتطلب تحديثات مستمرة لتتماشى مع التغييرات في وظيفة التدقيق الداخلي واللوائح الحكومية ذات الصلة. علاوة على ذلك ، يهدف الإطار إلى دعم التعاون بين GCA والمنظمات الخاضعة لمراجعتها ، دون التدخل في العمل الأساسي لوحدات التدقيق الداخلي الخاصة بها. ستواصل GCA تقديم تدريب مخصص ودعم يلبي احتياجات IADs من خلال توجيه جهوده وأبحاثه المستقبلية نحو الثغرات المحددة.

لمزيد من التفاصيل حول إطار عمل كفاءة المراجعين الداخليين في القطاع العام ، يرجى الاتصال بالمؤلف على ird@gca.gov.sa .

1 السديري ، FS (2021). “تقييم كفاءات الموظفين بوحدات التدقيق الداخلي في القطاع العام السعودي: دراسة تطبيقية”. مجلة التدقيق العام المجلد 1 العدد 1.

2 السديري ، FS (2021). “كفاءات منسوبي وحدات التدقيق الداخلي في القطاع العام بالمملكة العربية السعودية: دراسة تحليلية”. مجلة التدقيق العام المجلد 1 العدد 2.

صورة الغلاف: HuHu Lin / stock.adobe.com